Após a Reforma da Previdência, implementada pela Emenda Constitucional nº 103/2019, os benefícios previdenciários sofreram diversas alterações e claro que as re...

APOSENTADORIA POR IDADE URBANA

Após a Reforma da Previdência, aprovada em 2019, a aposentadoria por idade será a nova regra geral para a Aposentadoria. Isso quer dizer que aquela aposentadoria denomina...

APOSENTADORIA ESPECIAL

A aposentadoria especial é uma espécie de benefício previdenciário que foi criada com a intenção de compensar os profissionais que trabalham expostos a agentes nocivos e prejudicia...

APOSENTADORIA POR IDADE MISTA (HIBRIDA)

Aposentadoria mista, ou híbrida, é uma espécie de benefício que permite somar o período de atividade rural para preencher a carência exigida para os trabalhadores urbanos: 180 meses de contribuição....

APOSENTADORIA POR DEFICIÊNCIA FISICA

Este benefício foi criado em 2013 e é devido aos cidadãos que apresentem deficiência física, mental, intelectual ou sensorial.Pode ser de dois tipos: por idade ou por tem...

APOSENTADORIA DO TRABALHADOR RURAL

A aposentadoria rural é destinada aos trabalhadores que trabalham na zona rural, e acabam por enfrentar situações mais difíceis no dia a dia. Assim, em decorrência dessa condição, ...

AUXÍLIO DOENÇA

O Auxílio-Doença é um benefício previdenciário para todo o segurado que esteja temporariamente impossibilitado de realizar seu trabalho por motivo de doença ou ...

AUXÍLIO RECLUSÃO

O auxílio-reclusão é um benefício devido aos dependentes do segurado de baixa renda que esteja preso em regime fechado durante o período de reclusão ou detenção....

APOSENTADORIA POR INVALIDEZ

A Aposentadoria por Invalidez é um benefício previdenciário concedido ao segurado que, por alguma razão, está totalmente incapacitado e de forma defin...

PENSÃO POR MORTE

Você já está aposentado ou recebendo algum benefício previdenciário, mas acredita que esteja recebendo menos do que tem direito? Veja o que fazer....

SALÁRIO MATERNIDADE

Este benefício é devido para as seguradas em caso de nascimento de filho, aborto não criminoso, adoção ou guarda judicial para fins de adoção....

ADICIONAL DE 25%

Para os aposentados por invalidez e que comprovem a necessidade de cuidado ou assistência permanente de outra pessoa devido ao seu estado de saúde, é devido um adicional de 25% em seu benefício. Algun...

BENEFÍCIO ASSISTENCIAL AO IDOSO

O Benefício Assistencial de Prestação Continuada, mais conhecido como BPC, é uma prestação mensal no valor de um salário mínimo, garantida pela Lei Orgânica da Assistência Social (LOAS), às pessoas de...

BENEFÍCIO ASSISTENCIAL AO DEFICIENTE

O Benefício Assistencial de Prestação Continuada, mais conhecido como BPC, é uma prestação mensal no valor de um salário mínimo, garantida pela Lei Orgânica da Assistência Social (...

AUXÍLIO ACIDENTE

O Auxílio-acidente é um benefício previdenciário de caráter indenizatório, que o segurado do INSS tem direito quando, devido a um acidente, apresente sequelas que, após consolidadas, diminuam a capaci...

BENEFÍCIO NEGADO

Você preparou todos os documentos, cumpriu os requisitos exigidos, mas na hora de receber o benefício você verifica que ele foi negado. O que fazer? Existem diversas espécies de benefício previdenciár...

REVISÃO DE BENEFÍCIOS

A Pensão por morte é um benefício previdenciário pago para os dependentes do segurado que veio a falecer ou em caso de desaparecimento e tiver sua morte declarada judicialmente....

PLANEJAMENTO PREVIDENCIÁRIO

Você já ouviu falar em planejamento previdenciário? Talvez não né, mas fique tranquilo que aqui iremos te contar tudo sobre o que é e como isso te beneficiará para alcançar a tão sonhada aposentadori...

APOSENTADORIA

Após a Reforma da Previdência, implementada pela Emenda Constitucional nº 103/2019, os benefícios previdenciários sofreram diversas alterações e claro que as regras para a aposentadoria não ficaram de fora.

Após a Reforma da Previdência, implementada pela Emenda Constitucional nº 103/2019, os benefícios previdenciários sofreram diversas alterações e claro que as regras para a aposentadoria não ficaram de fora.

Assim, na prática, ficamos com o seguinte panorama:

- a Aposentadoria por Tempo de Contribuição foi extinta;

- a Aposentadoria por Idade se tornou mais rígida;

- a Aposentadoria Especial, para trabalhadores cuja profissão exige a exposição habitual e permanente a agentes insalubres ou periculosos tiveram os requisitos aumentados consideravelmente.

E você deve estar se perguntando: Mas então, quais as regras atuais para eu conseguir me aposentar? Vamos te mostrar isso agora.

Para aqueles que já estavam cadastrados no sistema previdenciário antes da reforma, as regras mais comuns serão as regras de transição, onde os segurados terão a possibilidade de se aposentar com requisitos parecidos com aqueles previstos no sistema anterior à reforma, porém, acrescidos de algumas condições. Mas atenção, verifique se você já preenchia os requisitos mínimos necessários para alcançar o benefício antes da data da reforma, pois nesse caso você terá um direito adquirido e poderá pleitear o benefício baseado nas regras anteriores a EC 103/2019 (que para a maioria dos casos é mais benéfico).

Portanto é imprescindível verificar e calcular qual a melhor opção para cada caso, escolhendo assim a mais vantajosa.

A fim de reduzir os impactos na aposentadoria daqueles segurados que já se encontravam no sistema antes da Reforma da Previdência, criou-se um sistema gradual de transição entre as regras antigas e as novas. Para facilitar o entendimento, criamos os quadros abaixo:

DIREITO ADQUIRIDO

MULHERES

Aposentadoria por tempo de contribuição

Para aquelas mulheres que completaram 30 anos de contribuição até a data de 12/11/2019 + qualquer idade (é necessária a carência de 180 contribuições)

Aposentadoria por idade

60 anos de idade + carência de 180 contribuições até a data de 12/11/2019

Aposentadoria Especial

25, 20 ou 15 anos de trabalho exposto a fatores insalubres ou periculosos

Aposentadoria po Pontos

30 anos de contribuição + 86 pontos ( é necessária a carência de 180 contribuições)

REGRAS DE TRANSIÇÃO

Opção 1: PONTOS

30 anos de contribuição + 87 pontos (os pontos são alcançados através da soma dos anos de idade + o tempo de contribuição); os pontos exigidos aumentam a cada um ano*.

Opção 2: IDADE MÍNIMA PROGRESSIVA

30 anos de contribuição + 56 anos e 6 meses de idade

Opção 3: PEDÁGIO 50% + FATOR PREVIDENCIÁRIO

30 anos de contribuição + cumprimento de pedágio de 50% do tempo que faltar para se aposentar até 11/2019. Essa opção exige que a mulher tenha ao menos 28 anos contribuídos até 12/11/2019

Opção 4: PEDÁGIO 100% + IDADE MÍNIMA

30 anos de contribuição + cumprimento de pedágio de 100% sobre o tempo que faltar para se aposentar até 11/2019 + idade mínima de 57 anos

Opção 5: APOSENTADORIA POR IDADE

15 anos de contribuição + 60 anos e 6 meses de idade (que será aumentada em seis meses cada ano, até o limite de idade da nova regra geral)

Opção 6: APOSENTADORIA ESPECIAL

25 anos de contribuição especial + 86 pontos (alcançados através da soma dos anos da idade + o tempo de contribuição)

DIREITO ADQUIRIDO

HOMEMS

Aposentadoria por tempo de contribuição

Para aqueles homens que completaram 35 anos de contribuição até a data de 12/11/2019 + qualquer idade (é nescessario a carência de 180 contribuições)

Aposentadoria por idade

65 anos de idade + carência de 180 contribuições até a data de 12/11/2019

Aposentadoria Especial

25, 20 ou 15 anos de trabalho exposto a fatores insalubres ou periculosos

Aposentadoria po Pontos

35 anos de contribuição + 96 pontos ( é necessária a carência de 180 contribuições)

REGRAS DE TRANSIÇÃO

Opção 1: PONTOS

35 anos de contribuição + 97 pontos (os pontos são alcançados através da soma dos anos de idade + o tempo de contribuição); os pontos exigidos aumentam a cada um ano*.

Opção 2: IDADE MÍNIMA PROGRESSIVA

35 anos de contribuição + 61 anos e 6 meses de idade

Opção 3: PEDÁGIO 50% + FATOR PREVIDENCIÁRIO

35 anos de contribuição + cumprimento de pedágio de 50% do tempo que faltar para se aposentar até 11/2019. Essa opção exige que o homem tenha ao menos 33 anos contribuídos até 12/11/2019

Opção 4: PEDÁGIO 100% + IDADE MÍNIMA

35 anos de contribuição + cumprimento de pedágio de 100% sobre o tempo que faltar para se aposentar até 11/2019 + idade mínima de 60 anos

Opção 5: APOSENTADORIA POR IDADE

20 anos de contribuição + 65 anos e 6 meses de idade (que será aumentada em seis meses cada ano, até o limite de idade da nova regra geral)

Opção 6: APOSENTADORIA ESPECIAL

25 anos de contribuição especial + 86 pontos (alcançados através da soma dos anos da idade + o tempo de contribuição)

* nesses casos a idade subirá seis meses por ano a partir de 2020, até chegar a 62 (mulher) e 65 (homem).

Resumindo...

Tempo mínimo trabalhado para se aposentar: 35 anos para os homens e 30 anos para as mulheres, desde queatingida a idade mínima constante nas tabelas acima.

Mas atenção: caso a idade da opção 5 seja alcançada, então os homens precisarão de apenas 20 anos de contribuição e as mulheres de 15 anos.

Idade mínima para pleitear a aposentadoria - atualmente estamos no processo de transição entre o sistema pré reforma e o sistema pós reforma; assim a idade mínima estipulada para homens ficou em 61 anos e para as mulheres em 56, exceto para os professores e para trabalhadores expostos a insalubridade ou periculosidade, onde a idade mencionada sofre uma redução de 5 anos (56 anos para homens e 51 anos para mulheres).

Após o fim da transição, a idade mínima necessária foi fixada em 65 anos para os homens e 62 anos para as mulheres.

REGRA GERAL PARA NOVOS SEGURADOS

De maneira geral, aos novos segurados (que se filiarem após a Reforma) serão exigidos os seguintes requisitos para a Aposentadoria:

MULHER: 62 anos de idade + 15 anos de tempo de contribuição

HOMEM: 65 anos de idade + 20 anos de tempo de contribuição

No caso dos professores será exigido 25 anos de contribuição e 57 anos de idade, se mulher ou 60 anos de idade, se homem.

Mas ATENÇÃO: esse tempo de contribuição ainda pode vir a sofrer alteração. Isso porque, a Emenda Constitucional 103/2019 determinou em seu artigo 19, que o montante de 15 e 20 anos de tempo de contribuição é o que ficará vigente ATÉ QUE LEI DISPONHA sobre o tempo de contribuição. Portanto, até que essa lei seja promulgada, vale a regra que prevê a necessidade de 15 anos de tempo de contribuição para a mulher + 62 anos de idade, e 20 anos de tempo de contribuição para o homem + 65 anos de idade.

Ok, já entendi quais requisitos preciso alcançar para me aposentar. Mas e qual será o meu salário?

Após a EC 103/2019, a metodologia do cálculo da renda mensal inicial (RMI) foi alterada, de forma que na grande maioria dos casos o salário do benefício teve uma significativa redução se comparado a sistemática de cálculo anterior a reforma.

- Antes da reforma, o cálculo era realizado através da média dos 80% maiores salários de contribuição recebidos durante o período entre julho de 1994 até a data da entrada do pedido de aposentadoria. Ou seja, os 20% menores salários de contribuição dentro deste período eram desconsiderados, o que fazia com que a média dos valores aumentasse em comparação com o cálculo da média de 100% do período. Encontrada a média dos 80%, era aplicado o fator previdenciário, e o resultado dessa equação era a renda mensal inicial do benefício.

- Após da reforma, o cálculo do valor dos benefícios será de 60% do valor da média de salários do segurado desde julho de 1994 até a data do início do benefício. Este valor será aumentado em 2% a cada ano a mais que 15 anos de contribuição para a mulher e 20 anos de contribuição para o homem, ou seja, a partir do 16º ano de contribuição para a mulher ou do 21º ano de contribuição para o homem, se aumentará 2% no valor da aposentadoria. O fator previdenciário deixa de existir, porém, para alcançar uma renda de 100% do valor da média calculada, a mulher terá que contribuir por 35 anos e para o homem será necessário contribuir por 40 anos. Perceba que neste cálculo, para encontrar a média de salários, não se exclui mais as 20% menores contribuições, ou seja, se utiliza 100% delas.

Mas aqui novamente chamamos a sua atenção → para quem já tinha direito adquirido, o cálculo será realizado através da média dos 80% maiores salários recebidos durante o tempo de contribuição (computados de 07/1994 até a data do pedido), multiplicado pelo fator previdenciário.

* Dica: para os profissionais que trabalharam em condições nocivas à saúde, mas não haviam completado o tempo mínimo necessário para a concessão da aposentadoria especial, era possível fazer uma conversão do tempo de trabalho especial para acrescentar a contagem do tempo de trabalho ?normal?. Assim, os homens poderiam converter o tempo especial em 40% de tempo comum e as mulheres em 20%. Falando em números, se um homem trabalhasse por 10 anos sujeitos a condições nocivas a sua saúde, ele poderia computar 14 anos; já a mulher que tivesse trabalhado nessas condições por 10 anos, poderia computar 12 anos.

Mas se eu trabalhei dessa forma antes da reforma, mas não tinha os requisitos mínimos necessários para me aposentar, eu perdi o direito de efetuar essa conversão? Não!

Até a data da entrada em vigor da EC 103/2019, todo o período de trabalho especial pode ser convertido em período comum; todavia, após a EC 103/2019, essa conversão foi banida, permanecendo apenas a aposentadoria especial para aqueles trabalhadores que atuam em ambientes insalubres ou periculosos por 25, 20 ou 15 anos, a depender da atividade desenvolvida.

Como solicitar o benefício?

Você precisará agendar um horário no INSS pelo telefone 135 ou através da internet. O INSS está facilitando o acesso para o segurado se aposentar automaticamente pela internet. Porém, é preciso ficar atento para verificar qual tipo de aposentadoria se encaixa melhor para o seu caso e garantir o melhor benefício possível.

Meu benefício foi negado, e agora?

O INSS poderá negar o benefício ao segurado por uma série de motivos, que vão desde documentação faltante até mesmo períodos não reconhecidos, entre outros. Por isso, se você teve seu benefício negado e acredita que foi uma decisão injusta, é possível recorrer ao judiciário.

Quando procurar uma consultoria especializada?

Essa é uma dúvida muito comum dos segurados. É direito do cidadão solicitar sua aposentadoria sem a ajuda de um profissional. Porém, antes de descartar esse auxílio, entenda por que uma consultoria poderá fazer a diferença, principalmente, na hora de encaminhar o benefício.

- Cálculo correto do tempo de contribuição: um especialista está apto para realizar o cálculo completo do tempo de contribuição levando em consideração diversos detalhes que podem passar despercebidos pelo segurado;

- Documentação: muitos benefícios acabam sendo negados no INSS pela documentação estar incompleta ou por falhas no processo administrativo. Muitas vezes, nem mesmo um advogado consegue reverter essa decisão, sendo necessário, então, ingressar com o novo pedido e começar tudo do zero. Isso pode influenciar, até mesmo, o resultado de uma futura ação judicial;

- Valor do benefício menor do que deveria ser: muitos trabalhadores realizam o seu encaminhamento sozinhos e acabam não se dando conta de que o valor do benefício é menor do que aquele que teriam direto. Isso pode ser resultado de algum período que não foi reconhecido pelo INSS, por exemplo;

- Planejar sua aposentadoria: atualmente ainda existem vários tipos de aposentadorias para aqueles segurados que já estavam cadastrados no INSS antes da Reforma da Previdência e possuem direito adquirido, bem como para aqueles que já estavam cadastrados no INSS e deverão se encaixar em uma das regras gradativas de transição.

No que tange as regras de transição, é importante verificar qual dessas regras traz o melhor benefício para cada segurado, pois em alguns casos, por uma questão de dias, temos uma significativa redução no valor do benefício a receber. Por isso é fundamental conhecer cada uma das possibilidades e identificar qual poderá ser mais vantajosa para o seu caso.

Após a Reforma da Previdência, aprovada em 2019, a aposentadoria por idade será a nova regra geral para a Aposentadoria. Isso quer dizer que aquela aposentadoria denominada Aposentadoria por Tempo de Contribuição, deixará de existir da forma como a conhecemos.

Após a Reforma da Previdência, aprovada em 2019, a aposentadoria por idade será a nova regra geral para a Aposentadoria. Isso quer dizer que aquela aposentadoria denominada Aposentadoria por Tempo de Contribuição, deixará de existir da forma como a conhecemos.

E quais os requisitos necessários?

Inicialmente, veja como ficou a regra geral para os novos segurados (para aqueles que se filiarem ao sistema após a Reforma).

São necessários dois requisitos: idade mínima e tempo de contribuição. Vejamos:

Essa regra é diferente para os PROFESSORES, vejamos:

Essas são as regras atualmente vigentes para se requerer este benefício. Porém, tendo em vista a Reforma da Previdência, foram previstas regras de transição visando a redução dos impactos na aposentadoria daqueles segurados que já se encontravam no sistema antes da Reforma. Assim, criou-se um sistema gradual de transição entre as regras antigas e as novas, visando diminuir o impacto advindo das mudanças.

DICA

No cálculo da aposentadoria por idade efetuado antes da reforma, ao invés de se falar em tempo de contribuição, se falava em carência. É importante lembrar que carência e tempo de contribuição não são a mesma coisa. Dentre outras diferenças, podemos dizer que a carência é contada mês a mês e exige a primeira contribuição em dia; já o tempo de contribuição é contado dia a dia e não exige que as contribuições sejam em dia.

Assim, além da idade, anteriormente se exigia 180 meses para cumprimento da carência; após a Reforma passou a se exigir 15 anos de contribuição.

Vejamos agora as regras de transição para os que já eram cadastrados no sistema antes das alterações trazidas pela Reforma da Previdência.

Regras de Transição

Conforme eu te contei acima, as regras de transição foram criadas para quem já era filiado ao INSS na data da Reforma.

Assim, no caso das mulheres, a idade mínima inicial foi mantida em 60 anos, e sofrerá um aumento progressivo de 6 meses por ano a partir de 2020, até atingir 62 anos (em 2023). Assim, até 2023 teremos o seguinte panorama:

Já para os homens, a idade mínima irá se manter em 65 anos, conforme já prevista atualmente.

Já o tempo de contribuição mínimo exigido será de 15 anos para ambos os sexos.

Certo, entendi os requisitos necessários que preciso cumprir para me aposentar, mas e qual será o meu salário?

Valor da aposentadoria

Após a EC 103/2019, a metodologia do cálculo da renda mensal inicial (RMI) foi alterada, de forma que na grande maioria dos casos o salário do benefício teve uma significativa redução se comparado a sistemática de cálculo anterior a reforma.

Atualmente, para calcular o valor da aposentadoria por idade devemos primeiro encontrar o valor do salário de benefício, que será calculado através da média de todos os salários de contribuição desde julho de 1994 até a data do requerimento.

A sua renda mensal irá corresponder à 60% do valor do salário de benefício, acrescido de 2% para cada ano de contribuição que ultrapassar o tempo de 20 anos, para os homens, e 15 anos para as mulheres.

Atenção: Se os requisitos foram cumpridos antes da reforma, provavelmente a sua renda será maior, já que o cálculo do salário de benefício será realizado através da média dos 80% maiores salários, computados de 07/1994 até a data do pedido, excluindo-se da média os 20% menores salários, o que faz com que o cálculo final aumente.

Como solicitar o benefício?

Você precisará agendar um horário no INSS pelo telefone 135 ou através da internet. O INSS está facilitando o acesso para o segurado se aposentar automaticamente pela internet. Porém, é preciso ficar atento para verificar qual tipo de aposentadoria se encaixa melhor para o trabalhador. Muitas vezes um simples detalhe deixado de lado pode alterar significativamente o valor do seu benefício.

A aposentadoria especial é uma espécie de benefício previdenciário que foi criada com a intenção de compensar os profissionais que trabalham expostos a agentes nocivos e prejudiciais a sua saúde, compensando-os pelos desgastes e danos resultantes do tempo de trabalho.

Tais profissionais ficam expostos à agentes insalubres, que podem ser químicos, físicos ou biológicos, ou expostos a agentes periculosos, que são aqueles que trazem risco de morte ao trabalhador.

Mas e qual é a recompensa?

A depender de cada caso, a recompensa é a possibilidade de requerer o benefício em tempo mais curto que o previsto para os demais trabalhadores.

Você acha que esse é o seu caso? Então me acompanha nessa leitura que eu vou te explicar tudo sobre este benefício.

Entendendo a Aposentadoria Especial

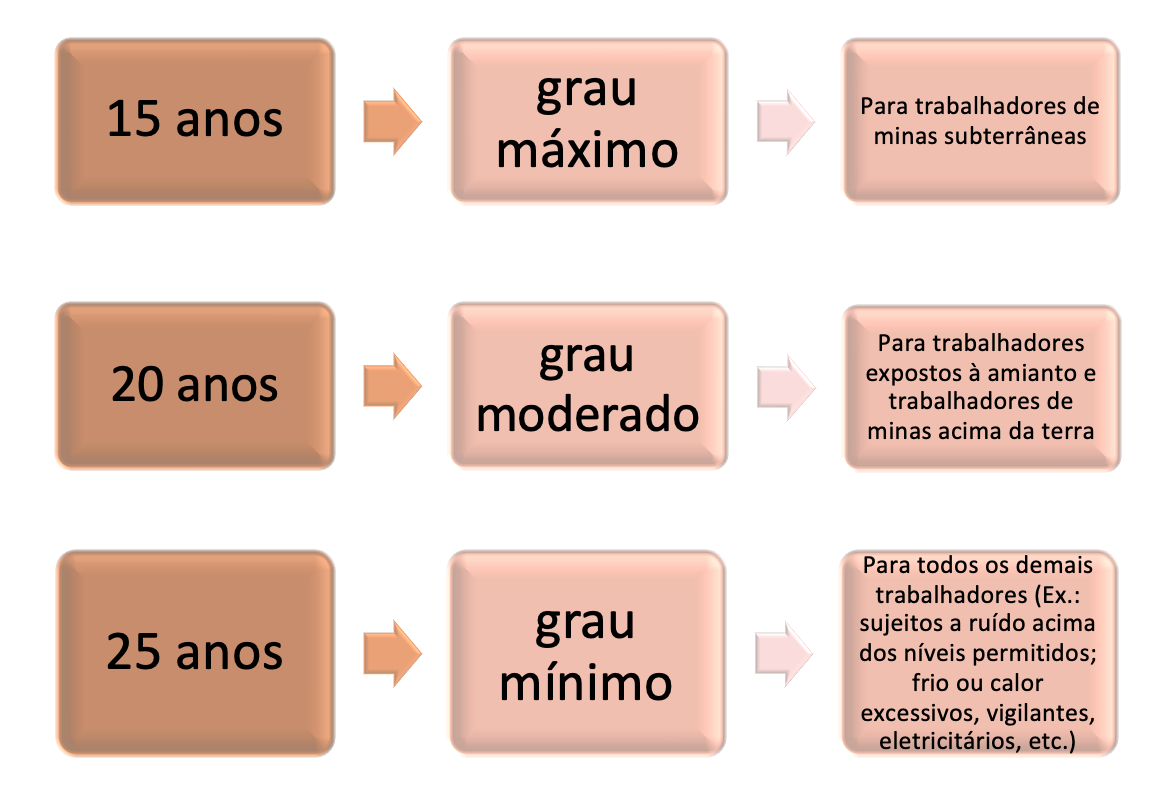

Como eu te contei acima, este benefício é devido àqueles profissionais que trabalham expostos a agentes nocivos e prejudiciais a sua saúde. Para garantir o direito a Aposentadoria Especial, essa exposição deve se dar de forma permanente e habitual. A recompensa oferecida pelo sistema previdenciário para essa classe de profissionais é a possibilidade de se aposentar com 15, 20 ou 25 anos de contribuição, a depender de qual agente nocivo o trabalhador esteve exposto.

Eu preciso te contar que qualquer atividade pode gerar o direito a essa espécie de benefício, desde que o trabalhador fique exposto de forma contínua a agentes nocivos prejudiciais a sua saúde. Além disso, confira abaixo os demais requisitos necessários para fazer jus a este benefício.

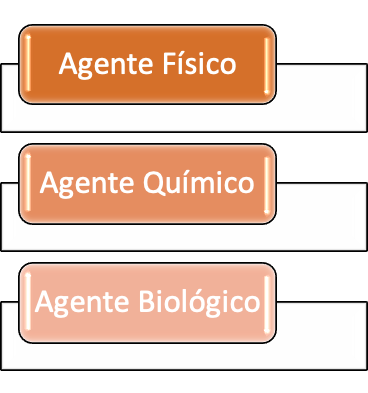

Quando falamos em atividade especial, estamos tratando daqueles agentes nocivos à saúde do trabalhador (insalubridade e/ou periculosidade).

A lei dividiu a insalubridade em três agentes, vejamos:

1) Agentes físicos

Como agentes físicos prejudiciais a saúde, podemos citar como exemplo: ruído acima dos níveis permitidos, calor intenso, frio excessivo, ar comprimido, etc.

Esse tipo de agente tem a característica de ser quantitativo, ou seja, depende da quantidade de exposição sofrida no trabalho para se ter direito a Aposentadoria Especial.

Quem traz as quantidades desses agentes é a Norma Regulamentar 15 (NR 15), em seus anexos I, II, III e IV.

2) Agentes químicos

Como agentes químicos, podemos citar como exemplo aqueles trabalhos com exposição a: asênio, benzeno, iodo, cromo, entre outros.

Esse tipo de agente pode ser tanto quantitativo quanto qualitativo. Assim, pode depender da quantidade de exposição sofrida (quantitativo) ou apenas da presença do agente no ambiente de trabalho (qualitativo).

A lista de agentes químicos quantitativos está prevista na Norma Regulamentar 15 (NR 15), em seus anexos V, XI e XII.

Já com relação aos agentes químicos qualitativos, podemos dizer que a maioria deles são elementos cancerígenos, como aqueles trabalhos em contato com arsênio, chumbo, silicatos, hidrocarbonetos aromáticos, etc.

Dica: As Normas Regulamentares como a NR 15 acima citada, são normas pouco atualizadas, de forma que muitas delas se encontram defasadas. Assim, você pode utilizá-las como referência, no entanto, o ideal é sempre consultar um especialista, pois não raras vezes existem entendimentos na Justiça muito mais favoráveis aos trabalhadores desta classe, do que as previsões constantes em tais normas.

3) Agentes biológicos

Como agentes biológicos citamos como exemplo aquelas atividades em contato com vírus, bactérias, fungos, esgotos em galerias e tanques, lixo urbano (na coleta e na industrialização), doenças infecto contagiosas, etc.

Os agentes biológicos são agentes qualitativos, de forma que a simples presença deles no ambiente de trabalho já gera o direito a períodos especiais.

Níveis de insalubridade / periculosidade

Lembra que te contei lá no início que esse tipo de trabalhador possui uma recompensa? Pois bem, vou te contar agora como ela funciona.

A recompensa para esses trabalhadores é a necessidade de trabalhar por menos tempo para poder se aposentar.

Como você viu acima, existem vários tipos de agentes nocivos, de forma que uns são mais lesivos que outros. Assim sendo, quanto mais lesivo for o agente, menos tempo o trabalhador precisará para se aposentar.

Vejamos agora quais os requisitos necessários para se requerer este benefício.

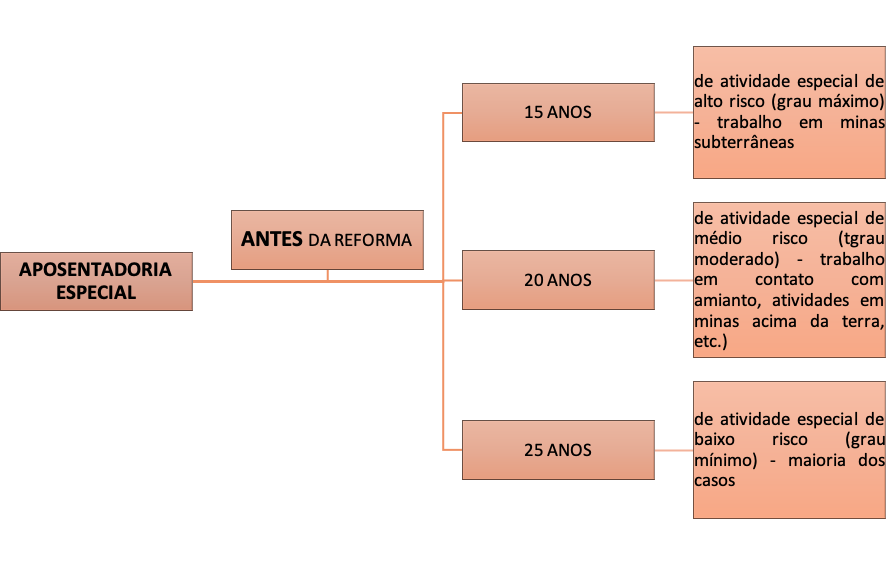

Requisitos para Aposentadoria Especial ANTES DA REFORMA DA PREVIDÊNCIA

Além do tempo de contribuição exercido em atividades danosas à saúde por 15, 20 ou 25 anos, é exigido também a carência de 180 contribuições.

Valor do benefício

Para quem preencheu os requisitos necessários antes da reforma, terá direito ao valor integral da aposentadoria, ou seja, terá direito a 100% da média dos 80% maiores salários de julho de 1994 até o mês anterior a aposentadoria.

Atenção: Valor integral da aposentadoria não significa o mesmo que o valor do seu último salário.

Dica: Muitas pessoas podem ter trabalhado durante um determinado período de suas vidas com exposição a agentes nocivos, mas não alcançar o tempo mínimo necessário para requerer esta espécie de benefício. Em casos como esse, é possível requerer a Aposentadoria por Tempo de Contribuição com atividade especial, ou seja, você poderá adiantar sua Aposentadoria por Tempo de Contribuição!

É isso mesmo! Você poderá converter o tempo de atividade especial para tempo de contribuição e com isso se aposentar antes. Essa possibilidade servirá para muitos segurados conseguirem a aposentadoria pelas regras anteriores a reforma.

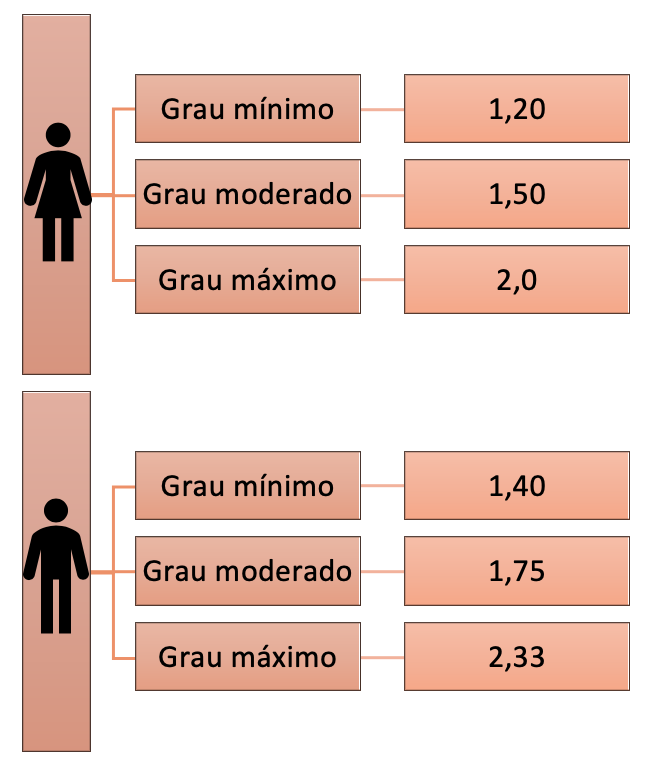

E como é feita essa conversão?

Há uma diferença na conversão quando tratarmos de segurado homem ou segurada mulher, bem como se estivermos diante de fatores insalubres de grau mínimo, moderado ou máximo. Vejamos:

Fatores de Conversão:

Com as conversões, você aumenta o seu tempo de contribuição e pode adiantar sua aposentadoria. Para você entender melhor, vou te citar um exemplo: uma mulher que tenha 10 anos de atividade especial de grau mínimo, irá multiplicar esses 10 anos por 1,20, passando a ter 12 anos de tempo de contribuição. Isso significa que ela poderá se aposentar com 2 anos a menos.

Mas atenção!

Só poderão ser convertidos os tempos referentes a períodos trabalhados antes da reforma (até 12/11/2019).

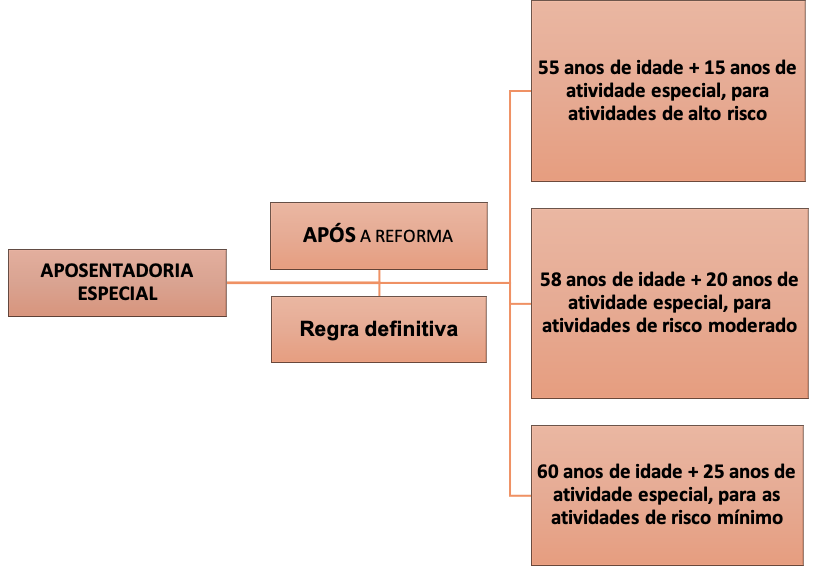

Requisitos para Aposentadoria Especial APÓS A REFORMA DA PREVIDÊNCIA

Infelizmente a Aposentadoria Especial foi a espécie de benefício previdenciário mais afetada pela Reforma da Previdência.

No intuito de reduzir os impactos na aposentadoria daqueles segurados que já se encontravam no sistema antes da Reforma da Previdência, mas ainda não tinham completado o tempo de atividade especial para se aposentar, criou-se um sistema gradual de transição entre as regras antigas e as novas.

Assim, agora temos duas formas de alcançar a Aposentadoria Especial: uma para quem já estava trabalhando antes da reforma (regra de transição) e outra que é a regra definitiva para esta espécie de aposentadoria. Vejamos:

Veja que após a reforma, a idade mínima passou a ser um requisito, além do tempo de atividade especial.

Valor do benefício

Após a reforma, a regra de cálculo para encontrar o valor da aposentadoria também mudou e ficaram bastante prejudiciais ao segurado.

A nova regra prevê a seguinte metodologia para se encontrar o valor da aposentadoria:

1) Em primeiro lugar será necessário fazer a média de todos os seus salários, a partir de julho de 1994 ou de quando você começou a contribuir;

2) Da média encontrada você irá receber 60% + 2% ao ano acima de 20 anos de atividade especial para os homens e acima de 15 anos de atividade especial para as mulheres;

2.1) Para os trabalhadores de minas subterrâneas, o acréscimo de 2% ao ano de atividade especial será acima de 15 anos de atividade especial tanto para os homens quanto para as mulheres.

Vou te dar um exemplo para você entender como ficou esse cálculo: imagina uma mulher chamada Odete, que tenha trabalhado exposta a ruído acima dos níveis permitidos em lei durante 26 anos. Após calcular a média de todos os salários dela, verifica-se que o valor dessa média é R$ 3.800,00. O valor que a Odete receberá agora será de 60% + 22% (2% x 11 anos de atividade especial acima de 15 anos) = 82% de R$ 3.800,00. Ou seja, a Odete receberá R$ 3.116,00 de aposentadoria especial.

Percebeu como ficou muito pior? Porque antes o cálculo levava em conta apenas a média dos 80% maiores salários e só!!! Assim, se fosse nas regras anteriores a reforma, a Odete receberia R$ 3.800,00, ou seja, R$ 684,00 a mais! É muita coisa!

Antes da reforma, se eu tiver período especial eu posso converter esse período, conforme a tabela acima. Mas e depois da reforma?

Infelizmente não. Para período especiais trabalhados após a reforma, não será mais possível a conversão para período comum. Portanto, apenas os períodos de atividade especial trabalhados antes da data de vigência da Reforma (13/11/2019) é que poderão ser convertidos, em razão do direito adquirido.

Então atenção: ainda é possível adiantar a sua aposentadoria por tempo de contribuição através da conversão do período especial, mas desde que seja referente à período especial anterior a Reforma.

DICA IMPORTANTE

Como todos sabem, as leis mudam a todo momento e a Reforma da Previdência é um exemplo disso. Assim, no que tange a aposentadoria especial, é importante quer você saiba que até o ano de 1995, o simples fato de você exercer determinada profissão, já lhe garantia o direito a Aposentadoria Especial.

Os Decretos 53.831/1964 e 83.080/1979 são os responsáveis por trazerem a lista de profissões que garantem esse direito. Como exemplo, podemos citar:

- Médicos, dentistas, enfermeiros; - Operadores de máquinas de raio X; - Bombeiros, seguranças, vigilantes; - Motorista e cobradores de ônibus, motorista de caminhão (acima de 4000 toneladas), tratorista; - Trabalhadores de construção civil (grandes obras); - Frentistas de posto de gasolina, etc.

Como comprovo a atividade especial?

Para os casos relativos as profissões trazidas pelos Decretos acima mencionados, basta a comprovação do exercício da profissão, que pode ser feito através do registro em Carteira de Trabalho, Contrato de prestação de serviços, certificado de cursos que comprovem a profissão, etc.

Para os demais casos ou para períodos posteriores a 1995, é necessário a comprovação através de um documento denominado Perfil Profissiográfico Previdenciário, o PPP. Trata-se de documento confeccionado com base no Laudo Técnico de Condições Ambientais, o LTCAT.

Para períodos mais antigos, podem ser utilizados outros documentos para comprovação da atividade especial, como: DIRBEN 8030, SB-40, DSS 8030. Laudos de insalubridade obtidos em Reclamatórias Trabalhistas também podem fazer prova de período especial.

Meu benefício foi negado, e agora?

O INSS poderá negar o benefício ao segurado por uma série de motivos, que vão desde documentação faltante até mesmo períodos não reconhecidos, entre outros. Por isso, se você teve seu benefício negado e acredita que foi uma decisão injusta, é possível recorrer ao judiciário.

Nestes casos, nós orientamos sempre que você busque um advogado especializado em Direito Previdenciário e que tenha amplo conhecimento em aposentadoria especial, pois este profissional é quem te ajudará a entender os motivos da negativa e as melhores possibilidades ao seu caso.

Aposentadoria mista, ou híbrida, é uma espécie de benefício que permite somar o período de atividade rural para preencher a carência exigida para os trabalhadores urbanos: 180 meses de contribuição.

Trata-se de benefício criado para resguardar os milhares de trabalhadores do campo que migraram para os centros urbanos.

Veja que a regra vigente especialmente para os trabalhadores rurais prevê que, ao invés de comprovar o recolhimento de contribuições (carência), estes segurados devem comprovar o exercício da atividade rural; e ainda, essa comprovação deve ser dar no período imediatamente anterior ao requerimento do benefício, por tempo igual ao número de meses de contribuição correspondente à carência do benefício pretendido.

Ocorre que no Brasil, é muito comum que o segurado, que hoje trabalha na área urbana (trabalhador urbano), tenha trabalhado anos antes na área rural. Assim, foi se firmando o entendimento no sentido de permitir o cômputo dos dois períodos (rural + urbano) para possibilitar a concessão da aposentadoria (denominada mista ou híbrida).

Desta forma, aqueles trabalhadores rurais que migraram para a cidade e não têm período de carência suficiente para a aposentadoria, podem utilizar este período para completar o requisito.

E quais os requisitos necessários?

São necessários dois requisitos: idade mínima e tempo de contribuição. Vejamos:

Essas são as regras atualmente vigentes para se requerer este benefício. Porém, tendo em vista a Reforma da Previdência, foram previstas regras de transição visando a redução dos impactos na aposentadoria daqueles segurados que já se encontravam no sistema antes da Reforma. Assim, criou-se um sistema gradual de transição entre as regras antigas e as novas.

Regra de Transição

Essas regras foram criadas para quem já era filiado ao INSS na data da Reforma.

Como estamos diante de um benefício inerentemente ligado à aposentadoria por idade, com a particularidade da utilização do tempo rural para o preenchimento do direito, a regra de transição será a prevista para a aposentadoria por idade.

Assim, no caso das mulheres, a idade mínima inicial foi mantida em 60 anos, e sofrerá um aumento progressivo de 6 meses por ano a partir de 2020, até atingir 62 anos (em 2023).

Já para os homens, a idade mínima irá se manter em 65 anos, conforme já prevista atualmente.

Já o tempo de contribuição mínimo exigido será de 15 anos para ambos os sexos.

Atenção: O fato de o trabalhador rural que migrou para a área urbana não estar desempenhando atividade rural no momento do requerimento administrativo não impede à concessão do benefício pretendido.

Portanto, comprovado o exercício de atividade urbana e rural durante o período de carência, bem como implementada a idade mínima exigida, é possível a concessão de aposentadoria por idade com a soma dos referidos tempos de serviço.

Este benefício foi criado em 2013 e é devido aos cidadãos que apresentem deficiência física, mental, intelectual ou sensorial.

Pode ser de dois tipos: por idade ou por tempo de contribuição.

Após a Reforma da Previdência, implementada pela Emenda Constitucional nº 103/2019, os benefícios previdenciários sofreram

diversas alterações e a aposentadoria das pessoas com deficiência não ficou de fora.

Aposentadoria por Idade (da pessoa com deficiência)

Nesta modalidade o segurado precisa comprovar no mínimo de 180 meses (15 anos)

trabalhados na condição de pessoa com deficiência, além da idade mínima de 60 anos,

se homem, ou 55 anos, se mulher.

Aposentadoria por Tempo de Contribuição (da pessoa com deficiência)

Para esta hipótese, é necessária carência de 180 meses (15 anos) trabalhados na condição de pessoa com

deficiência, e tempo de contribuição que será variável conforme o grau de deficiência

(se grave, médio ou leve), vejamos:

Atenção: esse benefício não se confunde com a Aposentadoria por Invalidez, são benefícios distintos.

A Aposentadoria da Pessoa com Deficiência é direcionada para quem é deficiente e consegue

trabalhar mesmo com seu impedimento. Já a Aposentadoria por Invalidez é feita para quem possui

incapacidade total e permanente para o trabalho após ser acometido por alguma doença e não consegue mais

trabalhar, mesmo em outra função ou profissão.

Por isso que nos casos da aposentadoria da pessoa com deficiência, é possível que o segurado continue

trabalhando normalmente após se aposentar nessa modalidade, o que não acontece nos casos de aposentadoria

por invalidez.

Mas o que a lei considera como deficiência?

De acordo com a Lei Complementar 142/2013, a pessoa com deficiência é aquela que tem impedimentos

de longo prazo de natureza física, mental, intelectual ou sensorial, que impossibilitem sua participação

de forma plena e efetiva na sociedade, em igualdade de condições com as demais pessoas.

Para constatação e classificação da deficiência, o segurado irá passar por uma perícia médica e social

realizada pelo Instituto Nacional do Seguro Social - INSS. A perícia médica é responsável por avaliar os

aspectos funcionais físicos da deficiência, como os impedimentos nas funções e nas estruturas do corpo e

as atividades que o segurado desempenha. Já a avaliação social, é onde serão consideradas as atividades

desempenhadas pela pessoa no ambiente do trabalho, casa e social.

Ambas as avaliações, médica e social, irão considerar a limitação do desempenho de atividades e a

restrição de participação do indivíduo no seu dia a dia, determinando, ao final, a existência e o

grau de deficiência do segurado.

Cabe destacar que o fator limitador do segurado é o meio em que ele está inserido e não a deficiência

em si, remetendo à Classificação Internacional de Funcionalidades (CIF).

Atenção:

É possível juntar o tempo trabalhado sem deficiência e com deficiência. Neste caso é necessário

transformar o período trabalhado sem deficiência em tempo comum. Essa conversão é realizada

através de um índice que altera conforme cada situação, conforme o nível de deficiência, entre

outros fatores.

E qual será o valor do meu benefício?

O cálculo do valor deste benefício foi mantido da forma como prevista na Lei 8213/91, ou seja,

tem como base a média dos 80% maiores salários de contribuição de julho de 1994 até a data do início

do benefício.

Assim, o valor pago será:

✓ 100% desta média, para aposentadoria por tempo de contribuição do deficiente, em qualquer grau;

✓ 70% mais 1% por ano de contribuição, para aposentadoria por idade do deficienteem qualquer grau.

Importante: para esta modalidade de benefício, o fator previdenciário poderá ser somado somente

se for melhorar o benefício, sendo inaplicável se for para reduzir a renda.

Dúvidas comuns:

Tenho uma deficiência, mas também trabalho exposto a

agentes nocivos à minha saúde. Posso cumular a redução do tempo de atividade especial

com a do tempo da pessoa com deficiência?

Não. A lei não autoriza a cumulação das reduções de tempo de atividade

especial com o tempo de trabalho da pessoa como deficiente referentes ao mesmo período de trabalho. Vou

dar um exemplo para ficar mais fácil entender:

Você é um médico paraplégico e trabalha exposto a agentes biológicos nocivos a sua saúde (atividade especial).

Nesse caso, você teria a redução do tempo assegurada aos trabalhadores expostos a agentes nocivos à saúde ou a

integridade física (atividade especial) ou a redução prevista para o tempo de trabalho da pessoa com deficiência.

Ou seja, será necessário escolher qual é o tempo de conversão mais vantajoso e aplicar ao período em questão (não

é possível cumular as duas reduções).

Assim, no caso do exemplo acima, para os períodos especiais trabalhados em concomitância aos períodos de trabalho

com deficiência, será necessário escolher qual a redução mais benéfica a ser aplicada ao caso.

Mas atenção:

A aposentadoria por tempo de contribuição, assim como essa conversão do tempo de atividade especial,

foram extintas com a Reforma, restando somente a aposentadoria por pontos e por idade para

contribuições "comuns".

Assim, só poderão ser convertidos os tempos referentes a períodos trabalhados antes da reforma (até 12/11/2019).

Acréscimo de 25% no valor da aposentadoria.

Muitas pessoas já sabem que para os casos de Aposentadoria por Invalidez é possível ter um

acréscimo de 25% no valor do benefício, caso seja necessária a assistência permanente de outra pessoa

para realizar as tarefas básicas do dia a dia.

Mas será que isso também é possível para a Aposentadoria da Pessoa com Deficiência?

No momento não podemos afirmar que sim. Após diversas batalhas nos Tribunais acerca da

aceitação deste acréscimo nas aposentadorias que não fossem a por Invalidez, que é a única

que prevê expressamente na lei esse acréscimo, o Superior Tribunal de Justiça (STJ), em decisão

no ano de 2018 (Tema Repetitivo 982), entendeu pela possibilidade deste acréscimo a toda pessoa

que precisar de assistência permanente em qualquer espécie de aposentadoria.

Todavia, o INSS solicitou ao Supremo Tribunal Federal (STF) a suspensão da decisão do STJ,

baseada em argumentos de cunho econômico. Infelizmente os Ministros do STF atenderam ao pedido de

suspensão do INSS, de forma que essa possibilidade está suspensa, até que o STF se pronuncie

definitivamente acerca do tema.

Eu tenho deficiência, mas nunca contribuí. Posso me aposentar?

Aposentar não. Um dos requisitos necessários para que o cidadão tenha direito a concessão de benefícios previdenciários como é o

caso da aposentadoria, é ter contribuído pelo tempo mínimo exigido pela lei. Isso se deve em razão de a Previdência

Social funcionar como uma Seguradora, ou seja, primeiro você precisa pagar por um certo período, para então ter

direito a receber o benefício.

No caso das pessoas com deficiência, isso não é diferente, mas aqui ainda temos uma particularidade no que tange

a carência exigida para a concessão deste benefício: enquanto nas demais espécies o INSS exige 180 contribuições

em dia, para os segurados requerentes da aposentadoria da pessoa com deficiência é exigida a comprovação de 180

meses trabalhados na condição de pessoa com deficiência.

Mas atenção: se você é portador de deficiência de origem física, intelectual ou sensorial,

é possível requerer um benefício de prestação continuada (BPC), também conhecido como LOAS, desde que

preenchidos os demais requisitos exigidos pela lei.

Esse benefício não é previdenciário como o caso da aposentadoria; trata-se de um benefício assistencial, onde

não há a exigência de um mínimo de contribuições pagas.

Este benefício é assegurado aos idosos (acima de 65 anos de idade), bem como aos portadores de deficiência.

No caso da deficiência, será necessária a comprovação, através de perícia médica realizada pelo INSS, de

enfermidade que provoque impedimento de no mínimo dois anos.

Embora não seja exigido um mínimo de contribuições, para que o cidadão faça jus a este benefício, deverá

preencher outros requisitos previstos na Lei 8.742/93 (Lei Orgânica de Assistência Social).

Meu benefício foi negado, e agora?

O INSS poderá negar o benefício ao segurado por uma série de motivos, que vão desde documentação faltante

até mesmo períodos não reconhecidos, entre outros. Por isso, se você teve seu benefício negado e acredita

que foi uma decisão injusta, é possível recorrer ao judiciário.

A aposentadoria rural é destinada aos trabalhadores que trabalham na zona rural, e acabam por

enfrentar situações mais difíceis no dia a dia. Assim, em decorrência dessa condição, esses

trabalhadores acabam por possuir requisitos distintos daqueles trabalhadores da zona urbana.

Mas atenção! A lei que regula os trabalhadores rurais os divide em 4 categorias de segurado,

conforme as circunstâncias da profissão e/ou da condição pessoal dos profissionais. Assim,

temos as seguintes categorias:

a) Segurado empregado

Este trabalhador é aquele que presta serviço em um prédio rústico ou em uma propriedade rural,

de forma habitual, e subordinado a um empregador. Portanto, esses trabalhadores possuem vínculo

de emprego, com registro em Carteira de Trabalho. Assim, para essas pessoas, são os próprios

empregadores os responsáveis pelas contribuições de seus empregados ao INSS.

Cabe lembrar que prédio rústico é aquele que se destina, pelas suas características, à lavoura

ou à exploração agrícola, pecuária, extrativa ou mista, podendo estar situado ou não em zona rural.

b) Segurado contribuinte individual

Esses trabalhadores são aqueles que prestam serviços de forma habitual, no entanto, sem

vínculo de emprego, podendo prestar serviços a uma ou mais empresas. Assim, para essa

categoria, o próprio segurado é o responsável por fazer os recolhimentos de suas contribuições

ao INSS. Como exemplos destes segurados, temos os boias-frias, os trabalhadores volantes,

as diaristas rurais, etc.

c) Segurado trabalhador avulso

Assim como os segurados contribuintes individuais, esses trabalhadores também prestam serviço

rural a uma ou várias empresas e sem vínculo de emprego. No entanto, a diferença é que para

essa categoria, deve haver a intermediação obrigatória do sindicato ou do órgão gestor.

Além disso, quem faz as contribuições desses trabalhadores são as próprias cooperativas ou

sindicatos que administram os ganhos e fazem a contribuição previdenciária correspondente.

d) Segurado especial

O segurado especial é aquele trabalhador que exerce suas atividades rurais de maneira

individual ou em regime de economia familiar, sem vínculo de emprego.

Essa categoria de trabalhador possui características específicas, como a necessidade de

o labor rural ser indispensável a sua própria subsistência e ao desenvolvimento econômico de

sua família, de forma que seja realizado em condições de mútua dependência e colaboração,

sem utilizar nenhum empregado. Isso é o que chamamos de trabalho em regime de economia

familiar ou regime de subsistência.

A lei define quais são os tipos de trabalhadores que podem ser segurados especiais:

▪ produtores rurais;

▪ pescador artesanal;

▪ indígena;

▪ garimpeiro;

▪ membros da família de segurado especial.

O garimpeiro não era considerado segurado especial antes da Reforma da Previdência. No entanto,

a nova lei introduziu esse trabalhador como segurado especial, mudando inclusive o nome da

Aposentadoria Rural para Aposentadoria Rural e do Garimpeiro.

Ok, já entendi que tipo de trabalhador é considerado trabalhador rural e acho que me encaixo

em uma dessas categorias. Mas então quais são os requisitos para eu me aposentar?

Requisitos necessários

Assim como as aposentadorias urbanas, a Aposentadoria Rural tem duas espécies: a

Aposentadoria por Idade e a Aposentadoria por Tempo de Contribuição.

As duas têm diferentes requisitos e características, principalmente quando tratamos

do segurado especial. Vejamos:

Aposentadoria Rural por Idade

Esse benefício é destinado ao trabalhador rural que cumpre uma idade mínima e um tempo de

carência.

Para ter direito, será necessário preencher os seguintes requisitos: idade mínima e carência.

Vejamos:

Perceba que a aposentadoria rural prevê requisitos mais facilitados em relação a aposentadoria

dos trabalhadores urbanos, justamente em razão das condições de trabalho dos trabalhadores

rurais.

Mas atenção! Lembra daquela categoria de trabalhador rural que chamamos de segurado especial?

Pois bem. Por se tratar de pessoas mais simples, e que normalmente não possuem conhecimento de

como contribuir ao INSS, foi criada uma forma de contribuição indireta através da aplicação de

uma alíquota previdenciária de 1,5% sobre os produtos vendidos pelos segurados especiais.

Assim, para esses trabalhadores, a carência é reconhecida através da comprovação do exercício

de 180 meses de trabalho anteriores ao requerimento administrativo da aposentadoria.

E aqui eu te dou mais uma informação importante! Esses 180 meses de trabalho não precisam ser

diretos, ou seja, o que você precisa é comprovar essa quantidade de meses de trabalho.

Dica: Não houve alteração desses requisitos com a reforma da Previdência!

Aposentadoria Mista ou Híbrida

Uma outra espécie de aposentadoria para esses trabalhadores é a chamada Aposentadoria Mista ou Híbrida.

Nesta modalidade ocorre uma soma do tempo de contribuição ao INSS com o tempo na zona rural para o

cumprimento do requisito da carência. Mas essa espécie eu falo em um post separado.

Aposentadoria Rural por Tempo de Contribuição

Esse benefício é destinado ao trabalhador rural que cumpre um tempo mínimo de contribuição

para poder se aposentar. Esse benefício é mais voltado aos segurados empregados,

contribuintes individuais e trabalhadores avulsos, já que conforme falamos acima, os

segurados especiais não contribuem de forma direta para a Previdência.

Para ter direito, será necessário preencher os seguintes requisitos: tempo de contribuição e

carência. Vejamos:

Atenção: Aqui é importante eu te mostrar uma diferença ? tempo de contribuição não é a

mesma coisa que carência. O tempo de contribuição é contado de data em data; já a carência, é

contada de mês a mês. Assim, se você começou em um trabalho no dia 31/01/2020 e saiu no

dia 07/02/2020, você terá 7 dias de tempo de contribuição, mas terá 2 meses de carência.

Viu a diferença? Como você estava na empresa em janeiro e em fevereiro, para fins de carência

será contado dois meses, mesmo que você não tenha trabalhado os dois meses inteiros.

Outra coisa que preciso chamar a sua atenção aqui. Em decorrência de diversas alterações

legislativas no passar dos anos, há algumas contagens específicas para o período rural, a

depender da lei que vigorava na época. A mais comum é para aqueles que trabalharam na

condição de segurado especial antes de 31/10/1991. Me acompanha aqui:

✓Segurado especial antes de 31/10/1991:

Todos os períodos de trabalho na condição de segurado especial antes de 31 de outubro de 1991,

serão considerados como tempo de contribuição, mesmo não havendo qualquer contribuição ao INSS.

Isso mesmo. Isso se deve em decorrência de uma Lei do ano de 1991 que modificou diversas normas

previdenciárias.

Portanto, para exercer esse direito e ter o período reconhecido como tempo de contribuição,

é necessário que você comprove que exercia as atividades antes dessa data (31/10/1991), na

condição de segurado especial.

Dica: Aqui também não houve alteração dos requisitos com a reforma da Previdência!

E qual será o valor do meu benefício?

Bom, isso dependerá de qual categoria de trabalhador rural você é:

✓ Segurado especial; ou

✓ Segurados empregados, contribuintes individuais e trabalhadores avulsos.

Mas aqui eu preciso te contar uma coisa. A Reforma da Previdência fez algumas alterações na forma

de cálculo do valor do benefício. Então continua me acompanhando para você entender.

a) No caso dos segurados especiais, o valor do benefício será de um salário mínimo.

Assim, como o valor já é definido, esses segurados não foram afetados com o novo cálculo.

Cabe destacar que em 2020 o valor do benefício é R$ 1.045,00.

b) Já para os demais trabalhadores rurais, há uma forma de cálculo que será diferente para a

Aposentadoria Rural por Idade e para a Aposentadoria Rural por Tempo de Contribuição.

Antigamente, era considerada a média dos 80% maiores salários de contribuição contados de julho de 1994

até a data do requerimento, para após aplicar-se o redutor na Aposentadoria Rural por Idade e na Aposentadoria

Rural por Tempo de Contribuição. Com a Reforma isso mudou. Agora será considerada a média de 100% dos salários,

desde julho de 1994. Ou seja, agora é feita a média de todos os seus salários para só depois se aplicar o

redutor.

O mais triste é que com essa nova forma de cálculo, o seu benefício pode ficar em um valor bem menor!

Mas então como faço o cálculo agora?

Eu vou te explicar, mas não esquece que aqui estamos tratando apenas daqueles segurados empregados,

contribuintes individuais e trabalhadores avulsos (lembre-se que o segurado especial não se encaixa aqui).

b.1) Aposentadoria Rural por Idade

- será feita a média das suas 80% maiores contribuições desde julho de 1994 se você preencheu os

requisitos para a aposentadoria até o dia 12/11/2019; ou

- será feita a média de 100% dos seus salários de contribuição desde julho de 1994 se você começou a

contribuir a partir de 13/11/2019, ou se começou a contribuir antes dessa data, mas não conseguiu reunir os

requisitos necessários para se aposentar;

- dessa média, você receberá 70% + 1% ao ano que você contribuiu para o INSS.

Na verdade, o que a Reforma alterou foi a média dos salários utilizada no cálculo, já que o redutor de

70% + 1% ao ano já existia antes.

b.2) Aposentadoria Rural por Tempo de Contribuição

Para essa modalidade precisamos primeiro saber se você reuniu os requisitos necessários até o dia

12/11/2019 (antes da Reforma) ou a partir do dia 13/11/2019.

✓Até 12/11/2019 (antes da reforma)

Se for esse o seu caso, então o cálculo será feito da seguinte forma:

- média das suas 80% maiores contribuições desde julho de 1994;

- multiplica-se o valor dessa média pelo fator previdenciário.

✓Em 13/11/2019 ou depois (após a reforma)

Nesse caso o cálculo será feito da seguinte forma:

- média de 100% dos seus salários de contribuição desde julho de 1994 ou da

data em que você começou a contribuir;

- desse valor, você receberá 60% + 2% ao ano acima de 20 anos de tempo de

contribuição para homens ou acima de 15 anos de tempo de contribuição para as mulheres.

Como posso provar o período rural?

A lei de benefício traz diversos documentos que servem de prova da atividade rural.

Ocorre que em 2019 foi aprovada uma lei que prevê que que a partir de 1º de janeiro de 2023,

a forma de comprovação da atividade rural e da condição de segurado especial se dará apenas

através do Cadastro Nacional de Informações Sociais (CNIS).

A Reforma da Previdência alterou a data anteriormente prevista (1º de janeiro de 2023),

e determinou que a comprovação da atividade rural e do segurado especial só será feita

unicamente pelo CNIS quando o Cadastro Nacional de Informações Sociais atingir a cobertura

mínima de 50% dos segurados rurais.

Até lá, todos os documentos que comprovem a atividade campesina poderão ser utilizados

na comprovação do período de atividade rural. Como exemplo podemos citar os blocos de notas

de produtor rural, notas fiscais de entrada de mercadoria, certidão do INCRA, contrato de

arrendamento, parceria ou comodato rural, etc.

Além disso, para os segurados especiais, é necessário o preenchimento de uma autodeclaração,

onde você irá descrever suas atividades rurais, o imóvel em que exercia o seu trabalho, etc.

Atenção: o INSS exige modelos diferentes de autodeclaração para os segurados especiais,

pescadores e seringueiros ou extrativistas vegetais.

O Auxílio-Doença é um benefício previdenciário para todo o segurado que esteja temporariamente impossibilitado de realizar seu trabalho por motivo de doença ou acidente de qualquer natureza.

Para os trabalhadores com carteira assinada o benefício é concedido após os primeiros 15 dias e para os contribuintes individuais (pagamento com carnê), o INSS paga todo o período de afastamento.

É importante lembrar que o auxílio-doença está relacionado com uma incapacidade temporária do trabalhador, pois se ela for permanente pode gerar outros tipos de benefícios como aposentadoria por invalidez ou auxílio-acidente.

O Auxílio-doença é dividido em dois tipos:

- Previdenciário: ocorre quando o motivo do afastamento, seja doença ou lesão, não tem relação com o trabalho;

- Acidentário: ocorre quando a doença ou lesão do segurado tem a origem em um acidente de trabalho ou sua doença tem relação com o trabalho. Neste caso não é exigida carência.

Quem pode solicitar o benefício?

Para ter direito a este benefício, é necessário que sejam cumpridos três requisitos:

✓ ter a incapacidade temporária para o trabalho e comprovar os problemas de saúde através de laudos, atestados, consultas, dados médicos;

✓ carência de 12 meses, ou seja, o segurado precisa ter realizado no mínimo 12 contribuições ao INSS antes da doença;

✓ ter qualidade de segurado (caso tenha perdido, deverá cumprir metade da carência de 12 meses a partir da nova filiação à Previdência Social, ou seja, precisará realizar o pagamento de pelo menos 6 contribuições para readquirir a qualidade de segurado e ter direito a pleitear o benefício).

Mas, ATENÇÃO!

Há algumas exceções onde NÃO É EXIGIDA CARÊNCIA, como por exemplo uma doença grave ou um acidente de qualquer natureza.

As hipóteses de isenção estão previstas na Portaria Interministerial MPAS/MS nº 2998/2001. São elas:

I. tuberculose ativa;

II. hanseníase;

III. alienação mental;

IV. neoplasia maligna;

V. cegueira

VI. paralisia irreversível e incapacitante;

VII. cardiopatia grave;

VIII. doença de Parkinson;

IX. espondiloartrose anquilosante;

X. nefropatia grave;

XI. estado avançado da doença de Paget (osteíte deformante);

XII. síndrome da deficiência imunológica adquirida - Aids;

XIII. contaminação por radiação, com base em conclusão da medicina especializada; e

XIV. hepatopatia grave.

Importante destacar que a lei prevê que essa lista deve ser atualizada a cada 3 anos, a partir de critérios de estigma, deformação, mutilação, deficiência ou outro fator que lhe confira especificidade e gravidade que mereçam tratamento particularizado.

Outra situação que você deve se atentar é para os casos de prorrogação da qualidade de segurado, que chamamos de período de graça.

Veja que enquanto você estiver contribuindo com o INSS, sua qualidade de segurado estará mantida. Caso você pare de contribuir, a lei lhe garante um período onde sua qualidade de segurado ainda estará conservada. Para os contribuintes obrigatórios (empregados e profissionais autônomos), a manutenção da qualidade se dará pelo período de 1 ano e 45 dias - esses 45 dias se devem em razão de a lei determinar que você deve pagar suas contribuições mensais até o dia 15 do mês subsequente. Vou dar um exemplo para ficar mais fácil entender.

Ex.: Sr. João estava empregado, mas foi dispensado no dia 24/02/2020. Até dia 16/04/2021 ele terá a qualidade de segurado mantida. Vejamos:

24/02/2020 + 12 meses = fevereiro/2021

Em março de 2021 eu preciso retornar os pagamentos, certo? Mas este mês de março pode ser pago até o dia 15 do mês subsequente, ou seja, pode ser pago até 15/04/2021; assim, o Sr. João terá a qualidade de segurado mantida até 15/04/2021, perdendo apenas a partir do dia 16/04/2021, se não retornar os pagamentos.

Há situações em que a manutenção da qualidade de segurado pode ser prorrogada ainda mais.

✓ Se o Sr. João (que ficou desempregado de forma involuntária), não conseguir encontrar um novo emprego, ele poderá ter mantida a qualidade de segurado por mais 12 meses, ou seja, ele conservará a qualidade de segurado pelo período de 2 anos e 45 dias (12 + 12 + 45). É claro que para que esse direito seja assegurado ao Sr. João, ele precisará comprovar ao INSS que tentou se recolocar no mercado de trabalho, mas não conseguiu;

✓ Se verificado que o Sr. João já contribuiu ao INSS por mais de 120 meses (10 anos), ele faria jus a mais um ano de prorrogação em sua qualidade de segurado. No nosso exemplo, como o Sr. João também comprovou desemprego involuntário, ele teria no total, 3 anos e 45 dias de manutenção em sua qualidade de segurado (12 + 12 + 12 + 45)

Mas atenção! Os períodos acima são resguardados aos contribuintes obrigatórios. No caso de você ser um contribuinte facultativo, você terá a manutenção da qualidade de segurado por apenas 7 meses e 15 dias (6 meses + 45 dias).

Minha doença é grave, mas ela não consta na lista de isenção prevista pela Portaria. Tenho algum direito?

Neste caso o mais recomendado é você buscar o auxílio de um advogado especialista em direito previdenciário, pois existem decisões que consideram o rol previsto na lista como meramente exemplificativo e não taxativo, o que abre caminho para discutir se a doença a qual você foi acometido é tão grave a ponto de merecer um tratamento particularizado.

Essa discussão se dá em razão do fato de o auxílio doença não ser um benefício para quem está doente e sim para quem está incapacitado e a incapacidade não deve ser diferente no direito, conforme o tipo da doença!

E qual é o valor do benefício?

O valor do benefício de auxílio-doença corresponde a 91% do salário de benefício (91% é a alíquota prevista em lei).

Com as novas regras da Reforma da Previdência, o salário de benefício será encontrado através da média aritmética de todas as contribuições do segurado (100% dos salários de contribuição), de julho de 1994 até um mês antes do afastamento. Portanto eu encontro o valor do salário de benefício e aplico a alíquota de 91%.

Porém, o valor encontrado não pode ser maior do que a média dos últimos 12 meses de contribuição. Ao final, o valor encontrado é o que denominados de Renda Mensal Inicial - RMI, que será o valor inicial do seu auxílio doença.

Dei entrada com o pedido de benefício, e agora?

Após dar entrada com o pedido, será agendada uma perícia médica.

Você deverá comparecer à unidade do INSS escolhida para realizar a perícia (exceto de estiver hospitalizado ou necessitar de atendimento domiciliar).

O resultado dessa perícia poderá ser consultado através do site do Meu INSS ou ligando para o número 135. Será necessário informar nome, data de nascimento, CPF e número do benefício.

Uma vez concedido o auxílio, o INSS informará qual a data do término do benefício e retorno do trabalhador às suas atividades laborais. No entanto, pode ocorrer de na data pré-fixada pelo INSS para o término do benefício, o trabalhador ainda não se sentir apto a retornar para o seu trabalho ou possuir recomendação médica nesse sentido. Neste caso, será necessário efetuar um pedido de prorrogação do benefício.

Meu benefício foi negado? E agora?

O segurado que teve o pedido de benefício negado pelo INSS e não concordar com a decisão pode entrar com um recurso no próprio INSS ou, ainda, com uma ação judicial.

Em caso de dúvidas, busque um especialista em Direito Previdenciário de sua confiança.

O auxílio-reclusão é um benefício devido aos dependentes do segurado de baixa renda que esteja preso em regime fechado durante o período de reclusão ou detenção.

Este auxílio é justificado pelo fato de o recluso estar impedido de trabalhar e sustentar sua família enquanto cumpre a pena. O benefício não é pago ao preso, mas aos seu filhos que acabaram por ficar sem a necessária assistência por parte do pai ou da mãe. Portanto, este benefício tem como objetivo proteger a família do recluso e evitar que essa entre em situação de risco e vulnerabilidade social.

Para receber este benefício o segurado não pode estar recebendo salário por parte da empresa que trabalhava nem outro benefício do INSS. Também não terá direito ao benefício o segurado que estiver cumprindo pena no regime aberto ou semiaberto.

Requisitos necessários:

Para o segurado:

✓ Ter qualidade de segurado na data da prisão, ou seja, estar trabalhando e realizando a contribuição regularmente;

✓ Ter contribuído por pelo menos 24 meses, ou seja, tenha realizado 24 contribuições, antes de ser preso, para que sua família possa então ter direito ao benefício do auxílio-reclusão;

✓ Ter a média dos salários de contribuição apurados no período de 12 meses anteriores ao mês do recolhimento à prisão (ou seja, nos 12 meses antes de ser preso) dentro do limite previsto pela legislação (R$ 1.364,43 para a renda bruta mensal do segurado, a ser corrigido de acordo com os índices dos benefícios do RGPS). Caso a renda do segurado esteja acima desse valor limite estabelecido, não haverá direito ao benefício;

✓ Comprovar o recolhimento à prisão através da Certidão de Recolhimento Carcerário, que deve ser renovada a cada 3 meses e instituída pela autoridade competente.

Para os dependentes:

✓ Cônjuges e companheiros: comprovar o casamento ou união estável na data de prisão do segurado;

✓ Dependentes: ter menos de 21 anos, a menos que tenha alguma invalidez ou deficiência;

✓ Pais: será necessário comprovar a dependência econômica;

✓ Irmãos: comprovar dependência econômica, ter menos de 21 anos (a menos que tenha alguma invalidez ou deficiência).

Duração do benefício:

A duração do benefício é variável conforme a idade e o tipo de beneficiário. Além disso, caso o segurado seja posto em liberdade, fuja da prisão ou passe a cumprir pena em regime aberto, o benefício é encerrado.

Para o cônjuge, o companheiro, o cônjuge divorciado ou separado judicialmente ou de fato que recebia pensão alimentícia:

▪ a duração será de 4 meses contados a partir da data da prisão: se o casamento ou união estável se iniciar em menos de dois anos antes da prisão do segurado;

▪ duração variável: se a prisão ocorreu pelo menos dois anos após o início do casamento ou da união estável, a duração do benefício será variável, conforme a tabela abaixo:

Para o cônjuge inválido ou com deficiência:

▪ O benefício será devido enquanto durar a deficiência ou invalidez, respeitando-se os prazos mínimos descritos na tabela acima.

Para os filhos, equiparados ou irmãos do falecido (desde que comprovem o direito):

▪ O benefício é devido até os 21 (vinte e um) anos de idade, salvo em caso de invalidez ou deficiência.

Valor do benefício:

O valor do benefício será de 1 salário mínimo.

Encerramento do benefício:

O benefício será suspenso se:

▪ o segurado empreender fuga;

▪ passar a receber auxílio-doença ou aposentadoria;

▪ passar a usufruir do livramento condicional, ou mudar para o regime que não implique na restrição de sua liberdade;

▪ se o preso ou o beneficiário vier a óbito;

▪ se os filhos dependentes alcançarem a idade de 21 anos ou forem emancipados, exceto se forem inválidos;

▪ se cessar a invalidez para o dependente incapaz.

A Aposentadoria por Invalidez é um benefício previdenciário concedido ao segurado que, por alguma razão, está totalmente incapacitado e de forma definitiva (permanente) para o exercício de suas funções ou de outra atividade laborativa que lhe garanta a subsistência.

A incapacidade precisa ser comprovada por documentos médicos e é avaliada por um perito da Previdência Social.

Atenção: além da incapacidade em si, para a concessão da aposentadoria por invalidez são levados em conta inúmeros fatores como grau de escolaridade, o meio em que vive, entre outros.

E quais os requisitos desta aposentadoria?

▪ O segurado precisará ter contribuído com o INSS por pelo menos 12 meses (carência). Todavia, cabe destacar que há casos onde essa carência não é exigida, ou seja, é dispensada (veja as hipóteses abaixo);

▪ A incapacidade deve ser total e permanente;

▪ O segurado precisará possuir qualidade de segurado no momento do agravante.

Em quais situações a carência não é exigida?

Quando a incapacidade do segurado for originada por acidente de qualquer natureza, mesmo sem ter nenhuma relação com o seu trabalho ou doença profissional, não será exigida a carência de 12 contribuições mensais.

Segurados especiais também estão isentos, devendo comprovar exercício de atividade rural nos doze meses imediatamente anteriores ao requerimento do benefício.

Outra situação que exclui a obrigação da carência se dá quando o segurado foi acometido por alguma das doenças e afecções especificadas em lista elaborada a cada três anos pelos órgãos competentes. Cabe destacar que essa lista não exclui outras doenças, ainda que não constem no rol, sendo possível aposentar-se por invalidez se a lesão ou doença for considerada grave, incapacitante e irreversível. Confira abaixo quais doenças graves que atualmente constam na lista e que isentam o segurado do período de carência:

✓ Tuberculose ativa;

✓ Hanseníase;

✓ Alienação mental;

✓ Neoplasia maligna;

✓ Cegueira;

✓ Paralisia irreversível e incapacitante;

✓ Cardiopatia grave;

✓ Mal de Parkinson;

✓ Espondiloartrose anquilosante;

✓ Nefropatia grave;

✓ Estado avançado da doença de Paget (osteíte deformante);

✓ Síndrome da Imunodeficiência Adquirida - AIDS;

✓ Contaminação por radiação com base em conclusão da medicina especializada;

✓ Hepatopatia grave.

E se eu tiver uma doença pré-existente, ainda assim tenho direito?

Se no momento da sua primeira contribuição ao INSS você já possuir um diagnóstico de lesão ou doença que dê ensejo a aposentadoria por invalidez, esta será considerada doença pré-existente. Nesse caso o segurado só poderá se aposentar se ocorrer o agravamento da patologia.

Confira abaixo a diferença entre a Aposentadoria por Invalidez, Auxílio Doença e Auxílio Acidente

✓ Na Aposentadoria por Invalidez, o trabalhador possui uma incapacidade total e permanente.

✓ No Auxílio Doença, a incapacidade é total e temporária. Ou seja, o benefício é concedido enquanto a incapacidade durar, e o segurado deverá ficar fora de atividade. Ele volta ao mercado de trabalho quando for considerado apto através das perícias regulares que serão realizadas pelo INSS.

✓ No Auxílio Acidente, existe uma incapacidade parcial e permanente para o trabalho e é permitido ao segurado que receba o benefício e volte para a sua atividade.

Valor da aposentadoria

A Reforma da Previdência alterou a metodologia do cálculo da renda mensal inicial (RMI). Na maioria dos casos, a sistemática atual se mostra lesiva aos segurados, se comparada a sistemática anterior, pois há uma significativa redução no valor do salário do benefício.

Claro que se você já havia completado os requisitos necessários antes da reforma, você possui direito adquirido e pode se aposentar através da sistemática de cálculo anterior.

Atualmente, para calcular o valor da aposentadoria por invalidez, devemos primeiro encontrar o valor do salário de benefício, que será calculado através da média de todos os salários de contribuição desde julho de 1994 até a data do requerimento.

A sua renda mensal irá corresponder à 60% do valor do salário de benefício, acrescido de 2% para cada ano de contribuição que ultrapassar o tempo de 20 anos para os homens, e 15 anos para as mulheres.

Mas atenção: Conforme dito acima, se os requisitos foram cumpridos antes da reforma, provavelmente a sua renda será maior, já que o cálculo do salário de benefício será realizado através da média dos 80% maiores salários, computados de 07/1994 até a data do pedido, excluindo-se da média os 20% menores salários, o que faz com que o cálculo final aumente.

Acréscimo de 25%

Havendo necessidade de auxílio permanente de outra pessoa, o aposentado por invalidez terá direito a um adicional de 25% no valor do seu benefício.

Revisões periódicas

A Lei de Benefícios Previdenciários (Lei n° 8.213/91) determina que aqueles que estiverem em gozo de auxílio-doença, aposentadoria por invalidez ou que seja um pensionista inválido, precisam se submeter, periodicamente, a exames médicos a cargo da Previdência Social, para que seja examinada a permanência da incapacidade

Cabe lembrar que o segurado não pode se recusar a fazer esses exames, sob pena de ter seu benefício suspenso.

Mas atenção!Excepcionalmente, não precisam se submeter a novas perícias administrativas os segurados aposentados por invalidez e os dependentes inválidos pensionistas. Isso ocorrerá nas seguintes hipóteses:

(a) a partir dos 55 anos de idade, quando a aposentadoria por invalidez tiver sido concedida há mais de 15 anos;

(b) a partir dos 60 anos de idade (independentemente da data de início do benefício);

(c) independentemente da idade, a pessoa com doença pelo vírus da imunodeficiência humana (HIV) (CID B20-B24). Esta última hipótese foi criada recentemente pela Lei nº 13.847/2019.

Veja que essas exceções não são aplicáveis àqueles que recebem auxílio doença, mesmo que possuam mais de 60 anos de idade. Por se tratar de um auxílio temporário, a obrigatoriedade na realização dos exames médicos periódicos é mantida, sob pena de cessação do benefício.

ATENÇÃO!

Embora a lei tenha assegurado aos aposentados por invalidez e aos pensionistas inválidos as exceções acima mencionadas, há casos que, ainda que enquadradas nessas três hipóteses, poderá haver a convocação do aposentado por invalidez para a perícia médica, se esta tiver um dos seguintes objetivos:

(a) análise da necessidade de assistência permanente de outra pessoa para a concessão do acréscimo de 25% sobre o valor do benefício (art. 45 da Lei nº 8.213/91);

(b) verificação da recuperação da capacidade de trabalho, mediante requerimento do próprio aposentado por invalidez que se considerar apto e pretender retornar às suas atividades laborativas;

(c) para fornecer prova para processo judicial de concessão de curatela, (art. 110 da Lei nº 8.213/91). Essa hipótese é prevista em razão da possibilidade de o magistrado que analisa o processo de curatela, utilizar o laudo médico pericial feito pela Previdência Social.

O meu benefício pode ser cessado?

O cancelamento ou a cessação da aposentadoria por invalidez pode ocorrer por diversas razões, vejamos:

a) pelo retorno do segurado às suas atividades laborais;

b) em decorrência do seu falecimento;

c) por decisão do INSS, ao declarar que o segurado está apto para o trabalho, submetendo-o à perícia e cancelando seu benefício.

Na hipótese de cancelamento do benefício por decisão do INSS, é necessário se atentar ao seguinte fato:

✓ se estiver aposentado por invalidez há menos de cinco anos, o segurado terá direito a receber o benefício por um número de meses proporcional ao tempo de aposentadoria. Exemplo: uma pessoa que esteve aposentada por três anos terá direito a receber mais três meses de aposentadoria;

✓ se estiver aposentado por invalidez há mais de cinco anos, o segurado terá direito a receber o benefício por mais 18 meses, sendo 100% do valor nos primeiros seis meses, 50% nos próximos seis e 25% da aposentadoria nos últimos seis meses.

A Pensão por morte é um benefício previdenciário pago para os dependentes do segurado que veio a falecer ou em caso de desaparecimento e tiver sua morte declarada judicialmente.

Mas quem são os dependentes?

A lei divide os dependentes em três classes:

Classe 1 - nesta classe estão o cônjuge, o companheiro (que se refere aos casos de união estável), filhos não emancipados, menor de 21 anos ou filho inválido ou que possua deficiência intelectual ou mental ou deficiência grave.

Para esta classe não é exigida a comprovação da dependência econômica, já que é considerada presumida pela lei; basta comprovar ser um dependente indicado nesta classe.

Fique atento: o enteado e a pessoa menor de idade que estavam sob tutela do falecido se equiparam como filho mediante declaração de óbito, mas neste caso deve haver a comprovação da dependência econômica.

No caso de cônjuge ou companheiro divorciado ou separado, o direito à pensão estará resguardado se eles recebiam pensão alimentícia ou acaso tivessem retornado à convivência com o falecido, como se um casal fossem.

E aqui chamamos novamente sua atenção: no caso do ex-cônjuge que tenha recusado a pensão alimentícia, ele ainda pode ter direito à pensão, se comprovar necessidade econômica após a morte do segurado (este entendimento é do Superior Tribunal de Justiça, conforme Súmula 336).

Não havendo nenhum dos dependentes acima, os dependentes da classe 2 ou 3 podem vir a ter direito. Vejamos.

Classe 2 - nesta classe temos como dependentes apenas os pais do falecido. Mas aqui a comprovação da dependência econômica é requisito para ter direito ao benefício.

Classe 3 - por fim, nesta classe se encontra o irmão não emancipado, de qualquer condição, menor de 21 (vinte e um) anos, inválido (a deficiência pode ser intelectual, mental ou deficiência grave). E aqui, assim como os dependentes da classe 2, também será necessária a comprovação da dependência econômica.

Quais são os requisitos para receber a pensão por morte?

Para que os dependentes recebam o benefício, será necessário provar:

a) o óbito ou a morte presumida do segurado;

b) a qualidade de segurado do falecido, na data do óbito;

c) a qualidade de dependente.

Tenho prazo para requerer esse benefício?

Não. Não há um prazo certo para você requerer a Pensão por Morte, de forma que, preenchendo os requisitos necessários, você sempre terá direito a ela. Todavia, a depender da data que você fizer a solicitação, poderá ter direito aos valores retroativos ou não. Mais abaixo vamos te explicar isso melhor.

Mas a partir de quando começo a receber o benefício?

Aqui precisamos te alertar que em razão da existência de diversas alterações legislativas no decorrer dos anos, a data do início do benefício (DIB) vai depender da data do falecimento do segurado.

Vou te contar agora as regras que estão valendo se o falecimento ocorrer a partir de 18/01/2019. No entanto, abaixo eu deixo uma linha temporal para aqueles casos onde a morte do segurado tenha ocorrido antes de 18/01/2019.